日前,国务院印发了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,该方案具体提出了三个方面的政策措施:一是保持增值税“五五分享”比例稳定;二是调整完善增值税留抵退税分担机制;三是后移消费税征收环节并稳步下划地方。

特别是第三点深化消费税的改革,“部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收”这一新的“变化”引发了行业极大的关注:相对于当前厂家担任“酒类产品不含税销售收入*20%+0.5元/500ml”消费税主体的情况而言,这一新政或将重塑厂商关系,引发产业新的变革与洗牌。

回顾历史上酒税政策的调整,有几次也是引发行业震动的,这一点尤其在资本市场更为敏感,因为酒税政策的执行将直接决定酒类行业连续数年的发展红利。

从税酒到酒税,从重税到减税

酒的历史有5000多年,其最初用于祭祀、庆典或节日需要,后来逐渐成为人们的日常消费品。税酒是指对酒征收的专税,这与一般的市税的概念有所不同。酒税与其它税相比,一般是比较重的。在汉代以前,对酒不实行专税,而只有普通的市税。

据《中国古代的赋税与劳役》一书记载:汉武帝时期,国家改变了税酒政策,实行官府专卖;到魏晋时期因为连年战争和灾荒,多次禁酒以节约粮食。此外,各朝税酒的标准与维度也很不一样,唐朝实行酤户法,只有核定的酒户才能酿卖并纳税;甚至在五代时后唐一度以征曲钱的方式征收酒税,酒曲成为标准;南宋则是官府备存酒曲和酿酒器具,收酿造费。

葡萄酒税一次登上历史舞台在元代,当时的税率为1/30;明朝酒税已经进一步分为酒曲税和销售税;到了清代酒税的税种进一步得到完善:有缸税、曲税和关征酒税几种形式,对造酒缸户、曲块数量和运酒过关卡时进行全面征税。

新中国成立后,对酒类产品实行“寓禁于征”、“寓控于征”的重税政策。国家对酒类产品先后开征过货物税(1949年至1952年)、商品流通税(1953年至1957年)、工商统一税(1958年至1972年)、工商税(1973年至1983年)、产品税(1984至1993年),在征收产品税时期,酒类实行从价征收,白酒税率为50%,啤酒税率为40%,但方式从全额纳税改为扣包装纳税。

现代酒税制度的起源与发展

目前通用的酒类征税制度源头是源于1994年的税制改革,对酒类同时征收增值税和消费税。白酒消费税税率为粮食白酒25%、薯类白酒15%;增值税税率为17%,抵扣后实际税负为8%左右,合计为百分之三十多(粮食白酒)。税赋与原来大致相同,但不准扣包装纳税而需全额纳税,同时允许外购已税白酒和酒精抵扣在上一生产环节已纳的消费税。

1998年对白酒的广告宣传费做了调整,不得在税前扣除。真正对白酒行业产生重大产业影响的是2001年从量税的出台,在征收从价消费税的同时再按实际销售量每斤(500克)征收0.5元的定额消费税,同时停止执行外购或委托加工已税酒和酒精生产的酒抵扣上一生产环节已纳消费税的政策。

政令一出,业界哗然。招商证券认为,2001年从量税的征收是白酒行业发展史上的三大行业政策导向性事件之一,2001年白酒行业的从量税政策,使过去以量取胜的模式陷入终结,老窖、沱牌、全兴纷纷转型求生,推出品牌,品牌力因素是原因。同时受5毛钱消费税等因素影响,白酒行业随后引发“涨价骨牌效应”,涨价热潮一浪高过一浪,“茅、五、剑”等白酒的涨幅首当其冲。

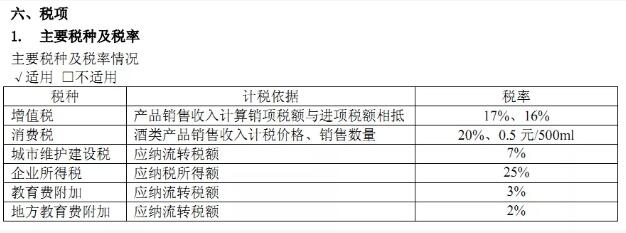

回顾来看,这18年时间里对当前执行酒税政策还产生重大影响的是:2006年“粮食白酒、薯类白酒的比例税率统一调整为20%”的规定,2014年取消酒精消费税和近2018年酒类企业的增值税税率从17%降为16%。从贵州茅台2018的年报可以看出目前上市酒企的主要税项:

值得关注的是:这几年业界较大的呼声其实是“减免白酒从量税”。有专家指出:从量税在很大程度上变成了针对正规企业的税款,不规范企业偷逃税款的现象并未遏制住。特别是目前白酒产品销售价格相差悬殊,差距高达几十倍甚至上百倍,对白酒采取一刀切的从量征税方法,不仅影响众多企业生产中低档白酒的积极性而且影响占人口绝大多数的普通消费者的利益。十几元钱一斤的瓶装白酒要交纳20%的从价税和0.5元的从量税,如此来看,税赋调改的趋势也是必然的。

本次酒税新政可能带来的影响

本次“新政”重要的信息就是:消费税(20%从价税和0.5元从量税)征收环节的后移,从生产主体到流通环节,一是利于补充地方税收收入来源,完善地方税收体系建设;二是下游渠道和终端环境的利润压力或将进一步增加。

中国社科院财经战略研究院院长高培勇曾表示:之所以把消费税从生产环节征收改为消费环节征收。“因为生产环节征税的话,税源往往分布不均,比如烟主要是在云南,酒主要是在四川、贵州,其他省份比较少。但是如果在零售环节征收,就是在哪个地方消费,哪个地方纳税,这个税源就分布均匀了。”高培勇进一步解释道,消费环节征收,和地方利益挂钩,地方对于税收的征管也会进一步加强。

也有人表示从表面上看:税制调整似乎减低了酒企直接税负,但是增加了消费负担,影响了需求,尤其是中高端需求,这意味着厂家要么补贴经销商,要么经销商批发环节进行提价,来消化这部分负担,而对于地方龙头企业的产品来说,本身消费价格弹性大,一旦提价,会产生消费抑制的问题。

一个不可忽视的可能性是:如果真的在流通环节征税,会倒逼酒企降价或让利,酒企的高额市场支持策略也会改变,当前白酒行业的经销模式和厂商关系会不会又发生新的变化?

冀公网安备13010202001621号

冀公网安备13010202001621号