近些年,虽然特仑苏、金典陆续迈入百亿单品序列,但常温液态奶市场却亮起了红灯,增长乏力。有观点认为,下一个十年,伊利、蒙牛首先要解决的是常温液态奶增长乏力的问题,而真正的突破点在于高端白奶,特别是鲜奶。

市场反馈也印证了以上判断。根据欧睿数据,2015~2019年中国鲜奶销售额同比增长分别为6.13%、8.22%、9.71%、10.67%、11.56%,连续5年持续增长并迈入双位数增长阶段。从目前来看,鲜奶正成为拉动液态奶市场增长的主要力量,也将是乳企盈利的重点支撑品类之一。

常温奶增发乏力,鲜奶接棒崛起

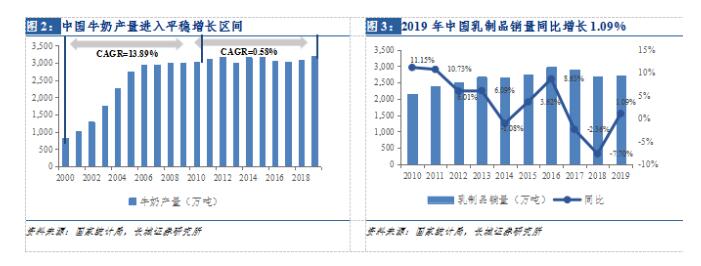

多年来,中国牛奶产量和乳制品销量均经历过高速发展阶段,现走入缓速增长阶段。中国牛奶产量在2000~2010年间CAGR达13.89%,但2010~2019年牛奶产量CAGR仅为0.58%,复合增长率趋于平缓。其中,2019年牛奶产量为3201万吨,同比增长4.11%。与此同时,中国乳制品销量在经历双位数增长阶段后,也进入到波动阶段,2017、2018年乳制品销量同比增长分别为-2.36%和-7.70%,2019年虽扭负为正,但同比增长仅为1.09%。在乳制品产销量皆进入平稳阶段之际,行业也期待在突破中创新,寻找新的结构增长点。

从消费端来分析,中国人均液态奶消费量对标美日两国,消费天花板尚未达到。尽管我国以液态奶为主,但国内液态奶仍然具备成长潜力与空间。2010~2016年,我国人均液态奶复合增长率为10.58%,虽增长速度较快,但中国液态奶人均消费量仅占美国的30%左右。对标饮食结构更加相似的日本,中国人均液态奶消费量与日本仍有10kg差距,成长空间较大。

其中,尤以鲜奶的发展差距较大。2019年中国鲜奶销售额/(鲜奶+常温白奶销售额)比值仅为26.71%,与国外差异显著。根据欧睿数据,2019年鲜奶销售额/(鲜奶+常温白奶销售额)这一比值,中国仅为26.71%,英国、澳大利亚、日本、美国对应比值分别为94.15%、88.67%、98.30%、98.22%,差异显著体现了增长的潜力与空间。天猫创新研究中心在2018年也曾预测,低温奶的潜在客群人数有望达到3000万以上,成长空间潜力巨大。

基于广阔的品类发展潜力,国家战略也在规划助力鲜奶行业的进步。《全国奶业发展规划(2009-2013年)》中提到,乳制品应优化产品结构,大力发展干酪、发酵乳、功能肽产品等适合不同消费需求的产品,逐步改变以液态乳为主的产品单一的局面。随着时间推进,战略规划向巴士杀菌乳倾斜,《全国奶业发展规划(2016—2020年)》中提及,应因地制宜发展常温奶、巴氏杀菌乳、酸奶等液态奶产品。

国家发展规划的转变,体现出巴氏杀菌乳的前景与潜力,也助力鲜奶行业的持续稳健发展。根据欧睿咨询的数据,液态奶中,超高温瞬时灭菌(UHT)白奶销售额低速增长,2019年同比增长仅为1.74%。2015~2019年鲜奶销售额同比增长分别为6.13%、8.22%、9.71%、10.67%、11.56%,连续5年持续增长并迈入双位数增长阶段。

打破冷链壁垒,“北产南销”格局有望重构

冷链,过去掣肘低温发展,现在为“新鲜”保驾护航。过去十年,冷链物流高速发展,鲜奶市场冷链壁垒正被逐渐打破。根据中国物流与采购联合会发布的数据,中国人均冷库面积由2012年的0.06m3提升为2017年的0.1m3,公路冷链运输车保有量由2011年的3.21万辆发展为14万辆,将持续为低温乳制品提供新鲜保障。

与此同时,鲜奶渗透率也在提升,居民认可度提高。随着经济发展以及消费的升级,居民从能“喝上奶”阶段逐步发展到“喝好奶”阶段。尼尔森表示,2018年8月~2019年9月鲜奶渗透率提升1.5%至33.60%,居民对鲜奶的认可度逐步提升。

在打破冷链壁垒的基础上,“北产南销”格局也有望重构。过去乳制品“北产南销”主要依托于超高温灭菌技术,其将牛奶加热到至少到132℃,并保持很短时间的灭菌。而国内巴氏杀菌工艺主要采用高温短时间杀菌,采用72℃-85℃杀菌10-15s的组合,能够较好地保存牛奶的营养与天然风味。根据GB19645-2010巴氏杀菌乳的国标,牛乳中蛋白质含量应≥2.9g/100g,部分乳企能够做到3.8g/100g的领先水平。

整体来看,国内乳企龙头抢占源头牧场优势,主打巴氏杀菌温度、产销时间以及蛋白质含量等指标,突出了鲜奶的营养价值优势。由此,鲜奶产品旗帜鲜明,围绕“新鲜”深耕优势,易于做消费者的沟通教育工作。

鲜奶是乳企竞争的差异化战地,内外资集体入场,并取得了良好的成绩。天润巴氏奶与新乳业低温鲜牛奶,在2015~2017年毛利率基本高于40%。巴氏奶定价普遍高于普通白奶,跨越两者之间的原料成本差异,叠加其竞争格局较好,整体盈利能力较强。

此外,光明乳业多年来依托历史鲜奶发展,布局产业链、新零售与服务三个板块,已经在华东等区域获得较大优势。蒙牛也在加速布局,2018年初,蒙牛鲜奶事业部开始推出新品,并迅速进入抢夺市场。2019年12月,伊利发布3款鲜奶新品,即金典鲜牛奶、牧场清晨鲜牛奶、伊利鲜牛奶。同时,随着恒天然的加入,预示着中国鲜奶市场开启新的市场格局。

奶源、品牌、入户渠道构建成竞争要素

从传统乳业巨头到生鲜电商,再到外资乳企纷纷入局低温奶市场,但短期内难言有扛起全国性市场的低温奶企,还需要乳企技术创新的步伐不能停下。建议围绕核心城市群布局奶源构建,区域品牌忠诚度打造和入户渠道变革三个方面入手。

抢占奶源“制高点”,区域乳企应发挥当地协同优势。区域乳企可通过当地奶源、当地工厂、当地市场三方面配合作战,降低供应链成本,保障产品品质。重温巴氏属性,巴氏鲜奶的保质期非常短,一般都在7~10天左右,而我国“黄金奶源带”主要分布在内蒙古、新疆、河北和东北等地区,鲜奶消费若在经济发达的东南沿海,那么奶源与消费地将产生一定的隔离,为普及增加了难度。而围绕核心城市群布局的奶源和工厂,缩短了与终端消费者之间的产品运输距离,会使得供应链成本能有效分摊。

区域乳企品牌沉淀,培育消费者忠诚度。鲜奶企业,在当地消费者心目,是“新鲜”透明度较高的企业,扎根区域市场多年,已经培育了一定的消费者忠诚度。同时,区域乳业渠道精耕,深扎多年,通过送奶到户,天然土壤孕育了小区居民这一市场。鲜奶产品应依托区域优势市场,建立消费者忠诚度,制定差异性化竞争策略,实现业务的快速发展。

搭载生鲜电商快车道,迎接渠道新变革。快消品电子商务渠道零售额复合增长率远超其他传统渠道,凸显优势。根据贝恩公司数据,快速消费品城镇零售销售额电子商务渠道14-18年CAGR为35.1%,远超同期便利店渠道以及大卖场渠道,是未来的结构增长点。而鲜奶品类属性,奠定了其与生鲜电商平台合作的基础,而生鲜电商冷链运输的完善,也恰好满足了低温奶运送的基本需求。新乳业、君乐宝、恒天然与生鲜电商“每日优鲜”合作签订战略合作协议,联动合作销售鲜奶。通过合作,生鲜电商助力乳企实现当日达的新鲜愿景,弥补了传统渠道时间上的不足,是未来销量新的增长点。

鲜奶市场是乳品的细分赛道,风口将至。我们预测,在拓宽获客渠道以及提升复购率的基础上,鲜奶这一低温重要品类,将有望实现销售额突破式增长。根据欧睿数据,鲜奶市场销售额2019~2024年CAGR为6.56%,2024年或达472亿元。特别是深耕区域低温市场的龙头乳企,抢占核心城市周围奶源,缩短销售半径,沉淀了丰富的鲜奶生产与运营销售经验,具备先发优势。

冀公网安备13010202001621号

冀公网安备13010202001621号