12月3日,国家财政部发布《中华人民共和国消费税法(征求意见稿)》,向社会公开征求意见。根据消费税法征意稿内容显示,延续了消费税基本制度框架,保持了现行税制框架和税负水平总体不变。

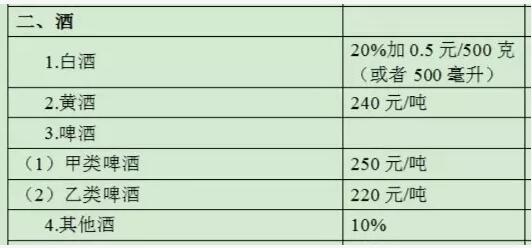

值得关注的是,对市场关心的白酒税率并未调整,依然是:白酒在生产(进口)环节征税,税率为20%加0.5元/500克(或者500毫升),此外也没有提及后移征收改革试点时间表。

具体规定如下图:

据了解:

1993年12月,国务院颁布了《中华人民共和国消费税暂行条例》(以下简称《条例》),规定自1994年1月1日起,选择烟、酒、汽柴油等部分消费品开征消费税;

2008年11月,根据消费税历次政策调整和改革情况,国务院对《条例》进行了修订,并于2009年1月1日起实施;

1994年至2018年,累计征收国内消费税105,176亿元,其中2018年征收10,632亿元。

“不加税,不后移”这个政策的稳定性对白酒产业是重大利好,同时我们也有必要回顾一下目前酒类征税制度的发展历程:

起点:1994年

1994年的税制改革,对酒类同时征收增值税和消费税。

白酒消费税税率为粮食白酒25%、薯类白酒15%;增值税税率为17%,抵扣后实际税负为8%左右,合计为百分之三十多(粮食白酒)。

1998年

1998年对白酒的广告宣传费做了调整,不得在税前扣除。

2001年:重大变革

2001年从量税的出台,在征收从价消费税的同时再按实际销售量每斤(500克)征收0.5元的定额消费税,同时停止执行外购或委托加工已税酒和酒精生产的酒抵扣上一生产环节已纳消费税的政策。

招商证券认为,2001年从量税的征收是白酒行业发展史上的三大行业政策导向性事件之一,2001年白酒行业的从量税政策,使过去以量取胜的模式陷入终结,老窖、沱牌、全兴纷纷转型求生,推出品牌,品牌力因素是原因。同时受5毛钱消费税等因素影响,白酒行业随后引发“涨价骨牌效应”,涨价热潮一浪高过一浪,“茅、五、剑”等白酒的涨幅首当其冲

2006年

2006年“粮食白酒、薯类白酒的比例税率统一调整为20%”的规定

2014年

2014年取消酒精消费税

2018年

2018年酒类企业的增值税税率从17%降为16%。

值得关注的是:这几年业界巨大的呼声其实是“减免白酒从量税”。

有专家指出:从量税在很大程度上变成了针对正规企业的税款,不规范企业偷逃税款的现象并未遏制住。特别是目前白酒产品销售价格相差悬殊,差距高达几十倍甚至上百倍,对白酒采取一刀切的从量征税方法,不仅影响众多企业生产中低档白酒的积极性而且影响占人口绝大多数的普通消费者的利益,十几元钱一斤的瓶装白酒要交纳20%的从价税和0.5元的从量税。

冀公网安备13010202001621号

冀公网安备13010202001621号